Dù bạn đang ghét, đang không thích hay đã mua bảo hiểm nhân thọ, hãy kiên trì đọc hết để thấy rằng bạn đã và đang giữ quan điểm về bảo hiểm đúng hay sai, mua là cần thiết hay không mua là “chuẩn bài”, 10 phút thôi nhưng có thể sẽ làm bạn nghĩ khác và hành động khác.

1. Rủi ro luôn tiềm ẩn và bảo hiểm nhân thọ có vai trò gì?

- Rủi ro đối với con người: Luôn tiềm ẩn trong cuộc sống hàng ngày và nếu không may xảy ra nó sẽ làm tiêu hao tiền của, tài sản, thậm chí khánh kiệt cả một gia đình.

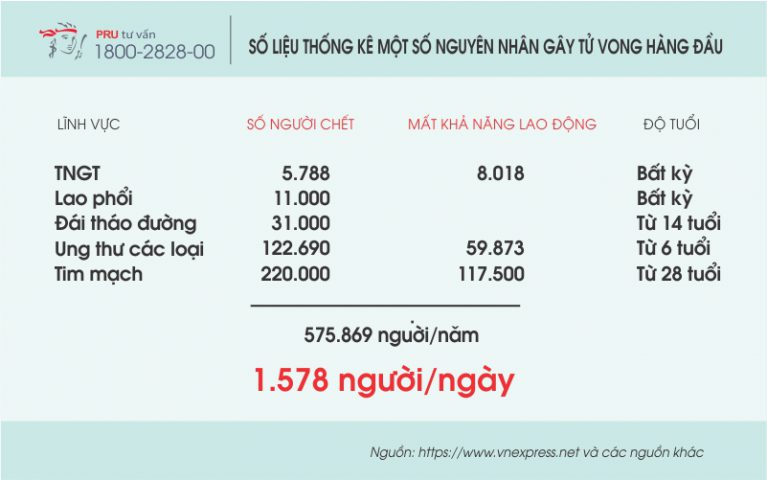

- Dù bạn có tin hay không thì thực tế chỉ trong 1 ngày, tại Việt Nam có khoảng 1.578 người phải rời bỏ cuộc sống hoặc mất khả năng thu nhập do gặp rủi ro bệnh tật, tai nạn. Rất tiếc hầu hết đó lại là các trụ cột gia đình, vì là trụ cột nên họ phải luôn luôn ra khỏi nhà và xuất hiện tại nơi nguy hiểm: Tham gia giao thông, tiếp xúc môi trường ô nhiễm độc hại bởi tính chất công việc, luôn stress do cạnh tranh, do khó khăn trong sản xuất, tiêu thụ sản phẩm, môi trường sống, rượu bia tiếp khách, chính sách nhà nước thay đổi, dịch bệnh,…dẫn đến áp lực tâm lý, ăn uống thất thường, căng thẳng, mất tập trung: Đêm nghĩ, ngày nghĩ, ăn nghĩ, ngủ nghĩ…từ đó sinh ra bệnh tật, tai nạn. Và tương ứng, đó là 1.578 gia đình mỗi ngày, 47.989 gia đình mỗi tháng hay hơn nửa triệu gia đình mỗi năm rơi vào cảnh lao đao hoặc khó khăn hơn trước do phải chạy vạy tiền nong, bán tài sản, nhà cửa, rút tiền tiết kiệm dành cho chữa bệnh.

- Một điều được nhấn mạnh hơn đó chính là nguồn thu nhập cho cả gia đình ngay lập tức gần như về con số 0 và hiện hữu một tương lai gia đình khó khăn, ảm đạm.

- Ai sẽ thay thế người trụ cột tiếp tục đảm nhiệm gánh vác gia đình: Ông Bà? Con trẻ? hay đặt toàn bộ lên đôi vai yếu gầy của người đang phụ thuộc để mỗi tháng vắt kiệt sức mang về vài triệu cho cả một gia đình?

- Liệu rằng khi đó, ai sẽ sẵn sàng dang tay hỗ trợ cuộc sống hàng ngày, sự nghiệp tiếp tục học hành của con cái: Bạn bè, người thân hay đơn vị, tổ chức nào đứng ra gánh vác thay? Liệu có thể tìm đến người đã từng khuyên bạn “Đừng mua bảo hiểm”? Sẽ không có ai cả.

- Chỉ có một “người” duy nhất đảm bảo rằng: Nếu trụ cột trong một gia đình không may gặp rủi ro thì “người đó” sẽ có nghĩa vụ cấp ngay một khoản tiền đủ lớn để gia đình tiếp tục cuộc sống một cách ổn định như trước đây mà không phải bán bất cứ tài sản gì, tiền tiết kiệm vẫn cứ nằm nguyên trong ngân hàng. Và nếu cuộc sống êm đềm không xảy ra rủi ro, gia đình sẽ có thêm một khoản tiền lớn khi kết thúc hợp đồng – đó chỉ có thể là Bảo Hiểm Nhân Thọ.

Tại sao Bảo Hiểm Nhân Thọ làm được điều đó?

Trước hết hãy xem một vài số liệu thống kê về các rủi ro dưới đây và liệu có khi nào bạn chủ quan cho rằng “mình vẫn còn rất khỏe”, mặc dù hàng ngày ai cũng được chứng kiến nó diễn ra xung quanh và ngay trước mắt của mình:

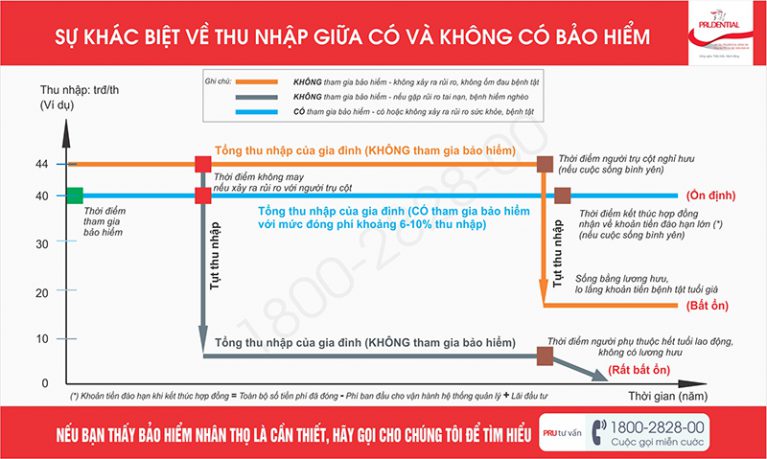

Tham gia bảo hiểm không phải để bạn được loại trừ khỏi những rủi ro về sức khỏe, nhưng nó loại trừ được sóng gió tài chính gia đình bạn trong tương lai.

2. Vậy bảo hiểm nhân thọ là gì?

- Bảo hiểm nhân thọ hiểu đơn giản là bảo hiểm sống đến một thời điểm thỏa thuận như trong hợp đồng của một người.

- Tức là nếu người được bảo hiểm không sống được đến tuổi thỏa thuận với doanh nghiệp bảo hiểm thì sẽ được bồi thường một khoản tiền gấp nhiều lần số tiền tham gia nhằm đảm bảo nguồn tài chính dành cho những người thân vẫn tiếp tục duy trì và ổn định cuộc sống mà không phải sử dụng đến khoản tiền tiết kiệm, bán tài sản hoặc không phải chạy vạy vay mượn (tuổi được bảo hiểm tối đa có thể lên tới 100).

- Cụ thể: Trong thời gian tham gia hợp đồng bảo hiểm nhân thọ nếu người được bảo hiểm không may bị tử vong hoặc thương tật toàn bộ vĩnh viễn thì người thụ hưởng sẽ nhận được một khoản tiền bồi thường do công ty bảo hiểm chi trả, bao gồm 3 khoản:

- 100% số tiền bảo hiểm đã thỏa thuận trong hợp đồng (có thể vài trăm triệu, vài tỷ hoặc hơn nữa tùy vào phí tham gia)

- Giá trị tài khoản hợp đồng: Toàn bộ số tiền mà người tham gia đã nộp từ đầu đến thời điểm đó sau khi đã trừ đi phí ban đầu, phí rủi ro và phí khác.

- Lãi đầu tư (nếu có): Khoản tiền công ty bảo hiểm mang giá trị tài khoản hợp đồng đi đầu tư.

- Còn nếu cuộc sống bình an, không xảy ra sự kiện bảo hiểm thì sẽ nhận được giá trị tài khoản hợp đồng khi đến kỳ đáo hạn hoặc hết kỳ đóng phí cộng thêm khoản lãi do công ty bảo hiểm mang đi đầu tư (nếu có). Bởi vậy, tiền của bạn dành cho tham gia bảo hiểm nó không mất đi, cuối cùng nó vẫn thuộc về bạn.

- Ngoài ra, sản phẩm bảo hiểm nhân thọ còn bồi thường cho bên mua bảo hiểm nếu không may người được bảo hiểm mắc bệnh hiểm nghèo (danh sách bồi thường lên tới 77 bệnh), bị tai nạn hoặc bảo hiểm chi tiết tới cả các hệ cơ quan chức năng trong cơ thể (hệ thần kinh, hệ hô hấp,…),…theo phạm vi bảo hiểm được thỏa thuận trong hợp đồng.

3. Mục đích của bảo hiểm nhân thọ:

- Nhằm bảo vệ, duy trì nguồn thu nhập của gia đình trước các rủi ro, đặc biệt là các nguồn thu nhập chính trong gia đình.

- Song song với mục đích bảo vệ, bảo hiểm nhân thọ còn giúp các gia đình thực hiện được mục tiêu dài hạn như: Mua nhà, sắm tài sản, đầu tư học tập cho con cái, tích lũy quỹ hưu trí cho tuổi già.

4. Lợi ích của bảo hiểm nhân thọ

Khi không may rủi ro xảy ra

- Ngay lập tức có khoản tiền bồi thường từ doanh nghiệp kinh doanh bảo hiểm để trang trải các chi phí chữa bệnh của người được bảo hiểm.

- Có nguồn tiền duy trì chi tiêu sinh hoạt đều đặn hàng tháng cho những người thân

- Có khoản tiền tiếp tục cho con cái hoàn thành các chương trình học hành như đại học, du học

- Có tiền tiếp tục trả góp các tài sản đang vay ngân hàng…

- Giữ nguyên được nhà cửa, tài sản, các khoản tiền tiết kiệm khác.

- Tạo hành động biết chuẩn bị đối phó rủi ro cho con cái.

Khi cuộc sống êm đềm

- Kết thúc hợp đồng có được một khoản tiền lớn dành cho đầu tư cá nhân, mua sắm nhà cửa, tài sản

- Đủ điều kiện đầu tư cho con cái học hành nâng cao không thua bạn kém bè

- Có khoản vốn lớn tặng con bước vào đời

- Cuộc sống hoàn toàn chủ động khi về già mà không cần sự giúp đỡ của con cái, hưởng thụ nghỉ ngơi, du lịch,…

- Tạo thói quen tiết kiệm có kỷ luật và vững vàng tài chính tương lai cho thế hệ sau trong gia đình.

Lợi ích đối với xã hội

- Giảm bớt gánh nặng cho quỹ phúc lợi xã hội không phải chi ngân sách cho những người phụ thuộc gia đình khi người trụ cột qua đời (người già cô đơn, trẻ em không nơi nương tựa,…), góp phần ổn định an ninh tài chính quốc gia.

- Bảo hiểm là một kênh huy động vốn để đóng góp vào công cuộc phát triển kinh tế, xây dựng đất nước. Công ty quản lý quỹ Eastspring thuộc Prudential hiện đang đóng góp nguồn vốn hơn 151.000 tỷ đồng đầu tư vào nền kinh tế Việt Nam (hơn $6,5 tỷ)

- Tạo công ăn việc làm cho một số lượng lớn người lao động, chỉ tính riêng Prudential hiện có hơn 220.000 nhân sự người Việt đang tham gia làm việc.

- Tương thân tương ái, dùng của số đông bù đắp cho số ít không may gặp rủi ro.

- Đóng góp tài chính cho ngân sách quốc gia.

Và đọc đến đây chắc chắn rằng bạn đã hiểu: Nếu không có bảo hiểm nhân thọ, đó có phải là điều khiến bạn không yên tâm nhất trong cuộc đời này?

Hãy nhấn vào hotline miễn phí dưới đây để tìm hiểu kỹ hơn điều gì phù hợp nhất với bạn, Tổng đài 1800-2828-00 thuộc Văn phòng Tổng đại lý Prudential Đống Đa luôn đáp ứng bất kể yêu cầu nào, dù là nhỏ nhất và dù bạn đang ở bất kỳ đâu tại Việt Nam:

Và bạn có muốn tìm hiểu tiếp: Tối ưu chi phí, quyền lợi khi tham gia bảo hiểm nhân thọ